Mengira Faedah Pinjaman Peribadi: Panduan Lengkap

Mengira Faedah Pinjaman Peribadi: Panduan Lengkap

Apabila kita memohon pinjaman peribadi, salah satu perkara yang perlu kita pertimbangkan adalah faedah yang kita akan bayar. Faedah pinjaman peribadi boleh menjadi agak kompleks, tetapi dengan memahami cara mengira faedah, kita dapat membuat keputusan yang lebih tepat tentang pinjaman kita.

Apa itu Faedah Pinjaman Peribadi?

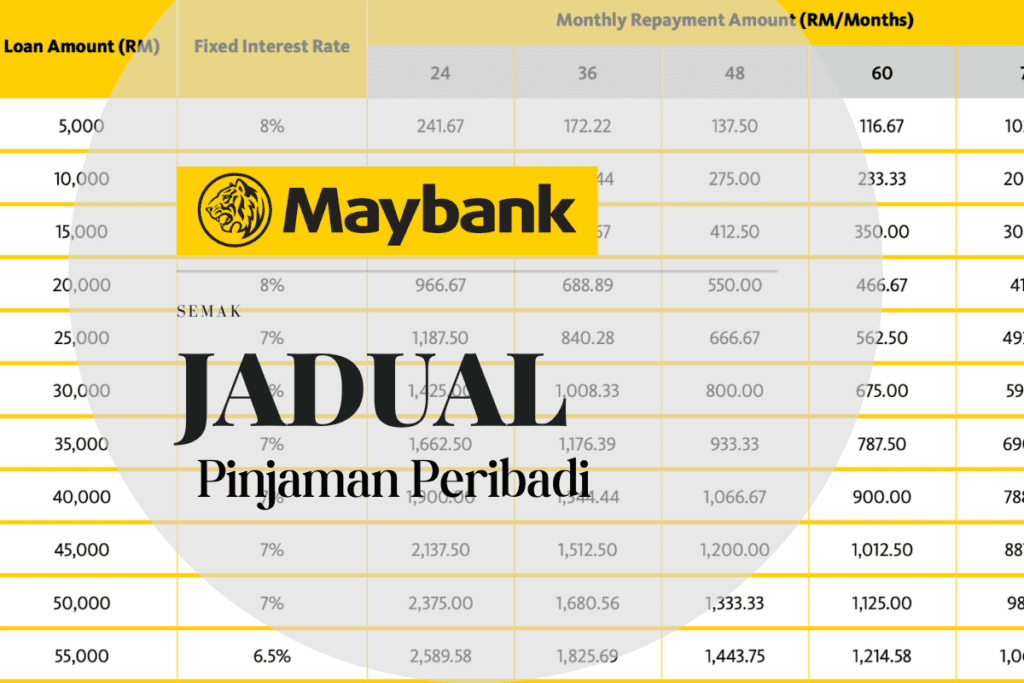

Faedah pinjaman peribadi adalah bayaran yang kita lakukan kepada pemberi pinjaman sebagai balasan atas wang yang kita pinjam. Faedah ini biasanya dikenakan sebagai suku tahunan dan boleh berbeza-beza bergantung kepada jenis pinjaman, tempoh pinjaman, dan reputasi kredit kita.

Cara Mengira Faedah Pinjaman Peribadi

Terdapat beberapa cara untuk mengira faedah pinjaman peribadi, tetapi kita akan menggunakan kaedah yang paling biasa digunakan. Berikut adalah langkah-langkahnya:

- Tentukan Jumlah Pinjaman: Jumlah pinjaman adalah jumlah wang yang kita pinjam dari pemberi pinjaman.

- Tentukan Kadar Faedah: Kadar faedah adalah suku tahunan yang dikenakan atas jumlah pinjaman. Kadar faedah ini boleh berbeza-beza bergantung kepada jenis pinjaman dan reputasi kredit kita.

- Tentukan Tempoh Pinjaman: Tempoh pinjaman adalah jangka masa yang kita mempunyai untuk membayar balik pinjaman.

- Kira Faedah: Faedah dapat dikira menggunakan formula berikut:

Faedah = (Jumlah Pinjaman x Kadar Faedah x Tempoh Pinjaman) / 100

Contoh Mengira Faedah Pinjaman Peribadi

Misalnya, kita memohon pinjaman peribadi sebesar RM10,000 dengan kadar faedah 8% setahun dan tempoh pinjaman 3 tahun. Berikut adalah cara mengira faedah:

Faedah = (RM10,000 x 8% x 3) / 100

Faedah = RM2,400

Dalam contoh di atas, kita akan membayar faedah sebesar RM2,400 atas pinjaman kita selama 3 tahun.

Tips Membayar Faedah Pinjaman Peribadi

Berikut adalah beberapa tips untuk membayar faedah pinjaman peribadi:

- Bayar Balik Pinjaman Secara Tepat Masa: Membayar balik pinjaman secara tepat masa dapat mengurangkan faedah yang kita bayar.

- Membayar Lebih Dari Jumlah Asal: Membayar lebih dari jumlah asal dapat mengurangkan faedah yang kita bayar.

- Membayar Pinjaman Secara Awal: Membayar pinjaman secara awal dapat mengurangkan faedah yang kita bayar.

.jpg.aspx)

Kesimpulan

Mengira faedah pinjaman peribadi dapat membantu kita membuat keputusan yang lebih tepat tentang pinjaman kita. Dengan memahami cara mengira faedah, kita dapat memilih pinjaman yang paling sesuai dengan keperluan kita. Jangan lupa untuk membayar balik pinjaman secara tepat masa dan mempertimbangkan untuk membayar lebih dari jumlah asal untuk mengurangkan faedah yang kita bayar.

Closure

Oleh itu, kami berharap artikel ini telah memberikan pandangan yang berharga tentang Mengira Faedah Pinjaman Peribadi: Panduan Lengkap. Kami amat berterima kasih kerana meluangkan masa membaca artikel ini. Jumpa anda dalam artikel kami yang seterusnya!